開業資金、開業直後のご融資について

開業資金や開業直後で決算、確定申告をむかえていないお客様は、日本貸金業協会で用意する「借入計画書」の作成をお願いしております。内容は→PFDファイル借入計画書をご参照願います。

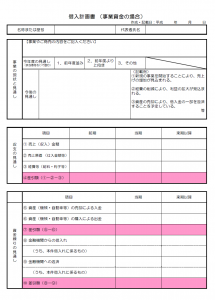

ご記入方法は

1 収支の見通し

①当期(今期)そして来期以降の売り上げの見通しを記入します。今回の資金調達を踏まえ、売上がどのように推移する計画であるかを予想します。

②売上原価も同様に当期(今期)、来期以降の係数を予想します。来期以降は売上の増減によって原価も変化しますので、推移や原価率に大幅な差異が無いように記入します。

③経費等は原価以外の経費を計算します。人件費、水道光熱費、広告宣伝費等詳細に区分する必要はありませんが、売上に対する構成比を勘案して記入します。現預金の収支のみ記載しますので、減価償却、貸倒引当、貸倒損失、退職給与引当金等の現預金に関係ない勘定科目は除外します。

上記で算出した①-②-③の差引額が④営業利益となりますので、来期以降プラス(黒字)予想となるような見通しのお客様がご融資対象となります。

2 資金繰の見通し

⑤資産売却と⑥資産購入の見通しです。資産を取得すると現金は減少し、資産売却は現金の増加につながります。⑦資産の増減は資金繰りに直結する項目ですので記載します。

⑩財務収支として⑧資金調達-⑨借入金返済の年間の合計金額を記載します。新規調達によって借入金の返済額も増加しますので、今回の借入による返済金額を加味する必要があります。

3 借入計画書の審査

上記で算出予想した④差引額は「営業活動によるキャッシュフロー」、⑦資産の増減額は「投資活動によるキャッシュフロー」、⑩財務収支は「財務活動によるキャッシュフロー」と呼ばれ一般的に使用されております。営業、投資、財務収支によるキャッシュフローの合計金額を確認して審査による融資判断となります。売上金額の大小よりもキャッシュフローの黒字化が注目ポイントとなります。

開業資金や決算期をむかえていない事業者様は銀行取引きにはハードルが高い現状があります。そこで当社では、借入計画書と不動産の評価を勘案して、無理のない返済計画を提案し、お客様の売上増加、資金繰り安定に貢献したいと考えております。加えて、貸金業法におきましてお客様の返済能力の調査義務があり、決算書・確定申告書のご提出が困難な場合にはこの「借入計画書」の作成をお願いするケースもありますのでご協力お願い致します。

計画書の作成方法がよくわからないというお客様は、当社の担当職員と一緒に検討しながら作成致しますので、お気軽にご相談下さい。

開業直後の方、申告書未提出の事業者様のご融資、つなぎ資金のご相談は不動産担保ローン株式会社へ!

TEL 03-6262-3401